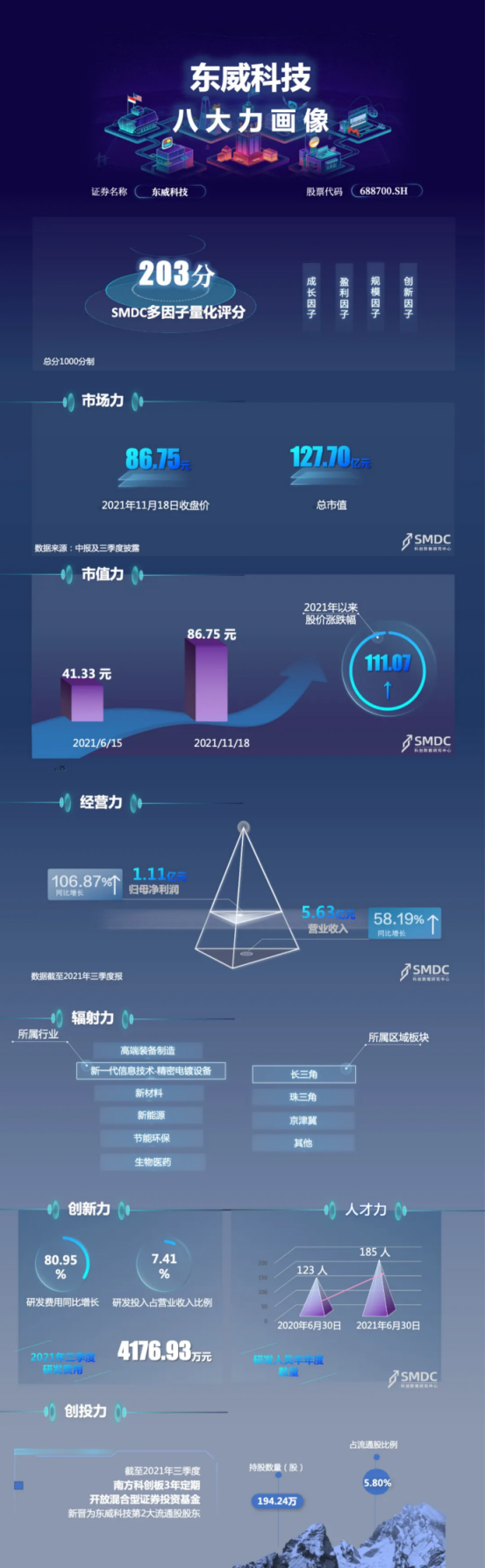

(688700.SH)收报85.76元,6月上市以来,东威科技累计较发行价上涨827%,总市值128亿。

东威科技成立于2005年,来自江苏省苏州市昆山,2021年6月登陆科创板上市,首发价格9.41元,预计募资6.23亿元,实际募资3.46亿元,属于明显募资不足的企业。该公司发行市盈率仅17.55倍,对应行业市盈率37.26倍。募资不足或是由于东威科技的基本面并未被市场机构充分认识。

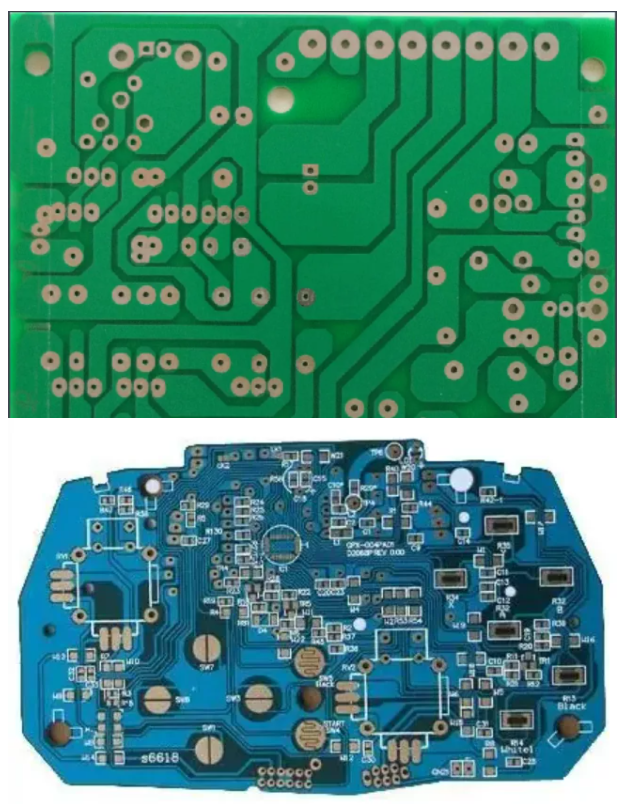

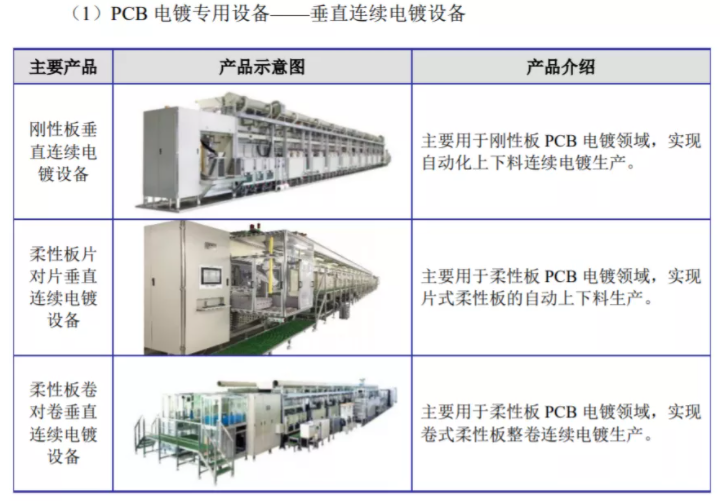

东威科技主要是做高端精密电镀设备,基本的产品包括应用于 PCB(印刷电路板) 电镀领域的垂直连续电镀设备、水平式表面处理设备,以及应用于通用五金领域的龙门式电镀设备、滚镀类设备。

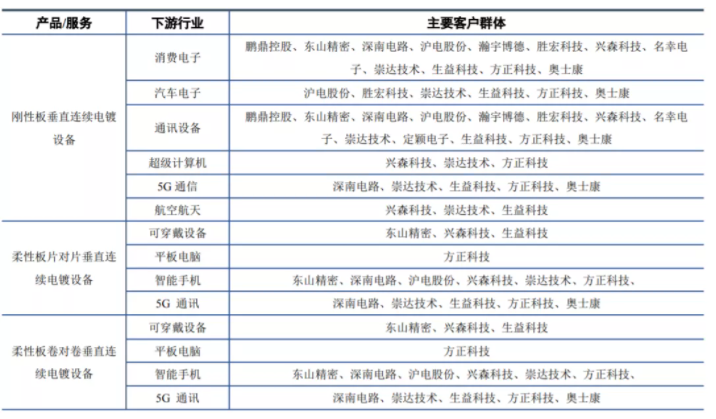

公司的基本的产品属于定制化设备,具有单台设备价格高、使用周期长的特点,产品主要面向下游 PCB 制造厂商,采用销售模式以直销为主,同时存在少量经销业务。

小编在这里补充下PCB:印制电路板是重要的电子部件,是电子元器件的支撑体。印制板的高密度一直能够随着集成电路集成度的提高和安装技术的进步而相应发展。

由于不一样的行业对PCB电镀制程的要求不同,这就对电镀设备的适应性、电镀均匀性、贯孔率、延展性等方面提出了更高的要求。

根据招股书,东威科技自主研发的垂直连续电镀设备能用于各种基材特性(刚性板、柔性板及刚柔结合板等)、特殊工艺(高频板、HDI 板、IC 封装基板及特殊基材板等)、应用场景(5G 通讯、 消费电子、汽车电子、工控医疗、航空航天等)的 PCB 的电镀制程。

当前PCB行业中,中高端应用的是IC载板、软板、HDI等材料,这些材料用的电镀设备是大部分都是垂直连续电镀设备。

目前,东威科技的下游客户覆盖多数国内一线PCB 制造厂商,包括鹏鼎控股(002938.SZ)、东山精密(002384.SZ)、健鼎科 技(、深南电路(002916.SZ)、沪电股份(002463.SZ)、瀚宇博德 (5469.TW)、胜宏科技(300476.SZ)、兴森科技(002436.SZ)、名幸电子(6787.JP)、 崇达技术(002815.SZ)、定颖电子(6251.TW)、生益科技(600183.SH)、方正 科技(600601.SH)、奥士康(002913.SZ)等上市企业。公司也已成功将产品出口至日本、韩国、欧洲和东南亚等地区。

根据东威科技11月的投资者关系纪录显示,在垂直连续电镀设备是已经替代大部分龙门电镀方面:分两部分;一是新建部分;随着PCB板向高端化发展,对技术指标的要求慢慢地提高。对均匀度、贯孔率等指标要求更高的基本都是用垂直连续电镀设备。

二是老的龙门线技改或者搬迁有一部分用垂直连续电镀线替代,但还有一部分龙门线存续。一些军工、量少的板或者要求没那么高以及PCB领域一些较大、较重和结构较为复杂的板,还有龙门线存在的价值。另外龙门线在五金领域一些大件材料处理上还是长期存在的。在PCB领域可能份额慢慢的变少,但在其他领域还会存在。

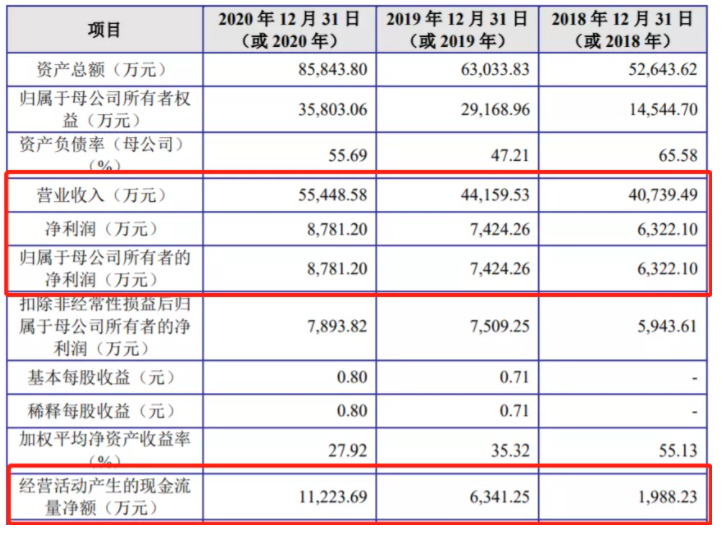

根据东威科技的2021年三季报,前三季度公司实现营业收入5.64亿元,同比增长58.19%,实现归母净利润1.11亿元,同比增长106.87%;扣非后归母纯利润是1.07亿元,为首次突破亿元大关,业绩增速势头良好。

Q3单季度,东威科技实现营业收入2.15亿元,同比增长17.72%,实现归母净利润0.42亿元,同比增长24.11%。前三季度业绩增长主要系 PCB 在2020年下半年行业景气度回升,PCB 企业新建及扩建投资加大,公司订单增长所致。

公司营业收入从2017年的3.76 亿元上升至2020年的5.54亿元,年复合增速达到 13.78%,归母净利润从2017年的0.45 亿元上升至2020年的0.88亿元,年复合增速达到24.56%

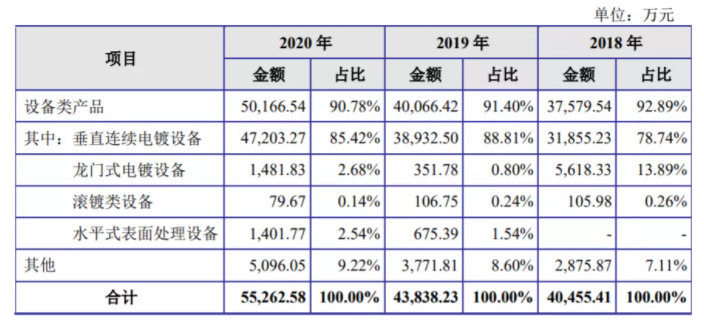

垂直连续电镀设备是东威科技的核心营收贡献产品。2017-2020 年,该产品实现的收入占比分别达到 85.26%、78.74%、88.81%和 85.42%。

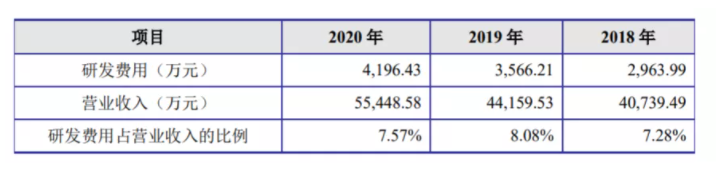

前三季度,东威科技的IPO募资到位,随即投入研发。报告期内,公司的研发投入合计为4176.93万元 ,同比增长80.95%;第三季度研发投入为1610.54万元,同比增长101.52%。

2018年-2020年以及2021年前三季度,东威科技的研发投入占比营收比重基本保持在7%-8%。

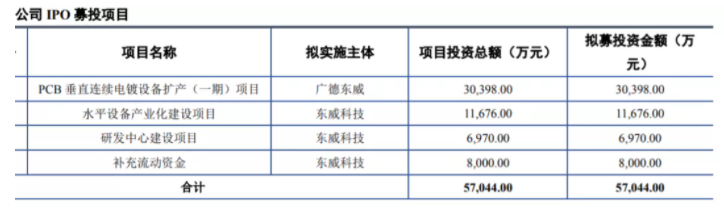

东威科技的募投项目主要涉及三个,首先是将当前核心产品垂直连续电镀设备做扩产,建成达产后将增加 100 台垂直连续电镀设备的生产规模,保证产 品的持续竞争力,项目建设期为 2 年。

其次是水平设备产业化建设,建成达产后能够年产 40 台水平化铜设备和 30 台卷式水平镀膜设备。项目建设期为 1 年。

更令市场关注的是东威科技的在研项目,公司在 PCB 镀铜领域的电镀技术可延伸至锂电池、光伏等其他领域。

根据公告等资料,目前东威科技研制的新能源锂电池负极铜箔水平镀膜设备,已完成样机的生产与交付,有望批量供货。目前负极集流体主流采用厚 6-9 微米左右的 铜箔,此类铜箔为纯铜材料,PET 铜箔未来有望替代纯铜箔,其中间一层为绝缘树脂,外面两侧为厚度 1 微米的铜箔。PET 铜箔整体质量较 小,减轻电池重量,进而增加电池的单位体积内的包含的能量;复合铜箔中间的塑料隔膜层也可以大幅度降低电池燃烧起火爆炸的可能性。

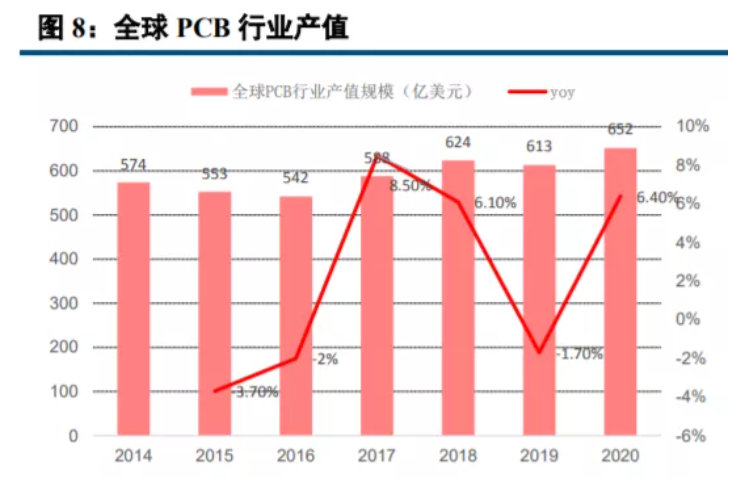

2020 年全球 PCB 产业总产值估计达 652.19 亿美元,同比增长 6.4%, Prismark 预测 2020 年至 2025 年全球 PCB 产值的年复合增长率约为 5.8%。电子科技类产品向集成化、小型化、低能耗等方向发展,促进 PCB 向高密度、高集成、轻薄化、高散热等方向发展。

目前垂直连续式电镀设备占每年新增 PCB 电镀专用设备比例约为 50%,已成为行业主流技术发展趋势。高端 PCB 产品对电镀 均匀性和贯孔率要求更高,垂直连续设备可以更加好实现用户需求,同时高端产品的扩产带来新增 PCB 镀铜设备需求、以及老式龙门镀铜设备替换为垂直连续设备的更新需求。

SMDC前日推出了宏华数科的八大力研报,小编指出,与半导体芯片、生物医药相比,数码喷印也好,电镀设备也罢并没那么地“博人眼球”,但都是工业基础的重中之重。要中国工业迈向高水平质量的发展,就离不开工业基础技术、设备、材料等创新升级。

我们看到的东威科技、宏华数科等“小而美”科创企业正是实现工业高水平质量的发展中必不可少的关键环节。

证券之星估值分析提示东山精密盈利能力良好,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

证券之星估值分析提示兴森科技盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示沪电股份盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示崇达技术盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示奥士康盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示深南电路盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示鹏鼎控股盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示胜宏科技盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。